Steuergünstige Wohnsitzländer

Auswandern ins Fürstentum Liechtenstein & Steuern sparen

Ein wunderschönes kleines Land neben der Schweiz mit 22 % maximaler Einkommensteuer oder Pauschalbesteuerung. Allerdings ist es extrem schwierig, einen Aufenthaltstitel zu erlangen.

Perspektive Ausland Podcast zu Liechtenstein

Vor kurzem widmeten wir eine Folge unseres beliebten Podcasts Perspektive Ausland Stiftungen in Liechtenstein. Zu Gast ist Liechtenstein Experte Rechtsanwalt Dr. Oliver Nesensohn. Hören Sie jetzt rein.

Liechtenstein als Steuerparadies

Liechtenstein bietet ein attraktives Steuersystem für vermögende Zuzügler und Unternehmer. Die Einkommensteuer für natürliche Personen beträgt auf nationaler Ebene 1 % bis 8 %, worauf eine kommunale Zuschlagssteuer zwischen 150 % und 180 % erhoben wird. Dadurch ergibt sich ein effektiver Gesamttarif von etwa 2,5 % bis maximal 22,4 %, abhängig vom Wohnort. Für Personen mit beschränkter Steuerpflicht (z. B. ausländische Investoren ohne lokalen Erwerb) wird ein pauschaler Gemeindemultiplikator von 150 % angewandt. Es existiert zudem ein Lump-Sum-Regime („Steuer nach dem Aufwand“) für vermögende Privatpersonen ohne Erwerbstätigkeit in Liechtenstein: Hierbei wird die Steuer pauschal anhand angenommener Lebenshaltungskosten bemessen, und ausländisches Einkommen bleibt unbesteuert, sofern es nicht in Liechtenstein erwirtschaftet wird. Die Körperschaftsteuer liegt bei 12,5 %, es gibt eine fiktive Vermögensbesteuerung über einen angenommenen Ertrag von 4 %, jedoch keine Erbschafts‑, Schenkungs‑ oder Kapitalertragsteuer. Diese Kombination macht Liechtenstein besonders interessant für High-Net-Worth Individuals, die auf Nachfolgeplanung, Vermögensschutz und moderate Steuerbelastung Wert legen.

Das kleine Fürstentum, das von Österreich und der Schweiz umschlossen ist, gilt seit langem als Steueroase. Und auch, wenn es kürzlich gewisse Gesetzesänderungen gab, so bietet Liechtenstein immer noch deutlich attraktivere Steuersätze als Deutschland.

Für sog. „High Net Worths (HNW)“, also sehr vermögende Ausländer, besteht zudem, allerdings nur auf Antrag, die Möglichkeit der Pauschalbesteuerung. Wie diese funktioniert und welche Voraussetzungen erfüllt sein müssen, finden Sie unter Punkt III. „So funktioniert das attraktive Steuersystem in Liechtenstein“ und detailliert unter Punkt VII. „Das Liechtensteiner Modell der Pauschalversteuerung“.

Ansonsten setzt sich die persönliche Einkommensteuer, die in Liechtenstein „Erwerbssteuer“ heißt, aus einer Landessteuer von maximal 8% und einer Gemeindesteuer zusammen. Die Gemeindesteuer beträgt, je nach Wohnort, zwischen 150% und 200% der Landessteuer, so dass der Gesamtsteuersatz aus Erwerb und Vermögen bei maximal 22,4% liegt. Das ist knapp die Hälfte dessen, was man in Deutschland, wo der Spitzensteuersatz bei 45% liegt, bezahlen muss.

Auch die Körperschaftsteuer für Unternehmen, die in Liechtenstein Ertragssteuer heißt, ist mit 12,5% niedriger als in Deutschland (15%). Allerdings gibt es in Liechtenstein keine Gewerbesteuer, so dass Unternehmen auch hier deutlich weniger bezahlen.

Darüber hinaus sind Stiftungen in Liechtenstein weiterhin eine attraktive Option, mit der man Steuern sparen kann, da dort das Stiftungsrecht sehr vorteilhaft ist.

Es ist z.B. möglich, eine Stiftung in einer Form zu gestalten, dass die Voraussetzungen, die im deutschen Außensteuergesetz die Hinzurechnungsbesteuerung regeln, aushebelt werden, wodurch eine Besteuerung in Deutschland vermieden wird. Hinzu kommt, dass bei der Gründung einer Stiftung in Liechtenstein vom Ausland aus weder Schenkungs- noch Erbschaftsteuer in Liechtenstein anfallen. Ab einem Stiftungsvermögen von CHF 30.000 ist eine Stiftung oft in ein paar Tagen gegründet. Mit einer Stiftung in Liechtenstein entfällt übrigens auch die gesetzliche Verpflichtung zur Erbersatzsteuer, die in Deutschland alle 30 Jahre anfällt.

Schließlich verfügt das Fürstentum über ein attraktives Holding-Regime. Dies umso mehr, als Liechtenstein in den letzten Jahren umfangreiche Maßnahmen ergriffen hat, um sich als international attraktiver und OECD-konformer Unternehmensstandort zu positionieren. Das Liechtensteiner Holding-Regime bietet eine besonders attraktive Steuerregelung für Holdinggesellschaften und ist für ausländische Unternehmen dadurch sehr interessant. Beispielsweise sind Dividendeneinnahmen und Veräußerungsgewinne aus dem Verkauf von Beteiligungen der Holdinggesellschaft steuerfrei, und zwar unabhängig von der Beteiligungsquote. Auch Dividendenausschüttungen von und an die liechtensteinische Holdinggesellschaft aus der Schweiz sind grundsätzlich von schweizerischen und liechtensteinischen Quellensteuern befreit. Außerdem erfordert das liechtensteinische Recht nicht, dass die Dividenden zahlende Gesellschaft im Land ihres steuerlichen Wohnsitzes effektiv steuerpflichtig ist, damit die Tochtergesellschaft als „Beteiligung“ nach liechtensteinischem Recht gewertet wird. Darüber hinaus gibt es weder eine fixe Beteiligungsquote für Beteiligungen noch eine Mindestbeteiligungszeit, um von den Holding-Vorteilen zu profitieren. Und schließlich sind für Kapitalverluste und damit zusammenhängende Aufwendungen Abzüge zulässig. All dies macht Liechtenstein zu einem hervorragenden Standort, um von den vielen Vorteilen einer Holdingstruktur zu profitieren und eignet sich hervorragend für internationale Investoren, die über ihre Liechtensteiner Holding in andere europäische Länder investieren wollen.

Liechtenstein auf der Karte

Das sagen andere über Liechtenstein

-

Immer mehr Deutsche legen ihr Geld wieder in dem Fürstentum an. Auch aus Angst, dass eine neue Bundesregierung hohe Einkommen, große Vermögen oder Erbschaften stärker besteuern könnte.

Die Cloppenburgs, die Müllers von der gleichnamigen Drogeriekette, Hans-Peter Wild ("Capri-Sonne") und seit Kurzem auch Sandalen-König Christian Birkenstock. Letzterer gründete seine Privatstiftung mit Sitz in Vaduz im Januar, kurz bevor er und sein Bruder Alexander die Mehrheit an dem Familienunternehmen mutmaßlich für einen Milliardenbetrag verkauften: Deutschlands Superreiche zieht es vermehrt wieder nach Liechtenstein. Milliarden Euro fließen so aus Deutschland ab. Die Zeit ist vorbei, in der besonders vermögende Bundesbürger einen großen Bogen um den Finanzplatz machten, nachdem 2008 der damalige Post-Chef Klaus Zumwinkel medienwirksam als Steuerhinterzieher aufgeflogen war. Dieser Wandel hat auch mit der Bundestagswahl zu tun.

Die Angst geht um unter Deutschlands Reichen, dass eine wie auch immer zusammengesetzte neue Bundesregierung hohe Einkommen, große Vermögen oder Erbschaften stärker besteuern könnte. Auch wenn die Partei Die Linke in Berlin nicht mitregieren wird, fürchten sie, dass SPD und Grüne nicht zuletzt angesichts der durch die Pandemie enorm gestiegenen Staatsschulden deutlich höhere Abgaben beschließen werden. So berichten es Liechtensteiner Vermögensverwalter aus Gesprächen mit deutschen Kunden. Von ihnen verweise manch einer darauf, dass selbst CDU-Finanzexperte Friedrich Merz laut über eine möglicherweise höhere Erbschaftsteuer nachgedacht habe.

In den vergangenen zehn Jahren machten Anleger einen Bogen um Liechtenstein

Nicht erst seit dem Wahlsonntag, sondern bereits seit einigen Monaten sei die Nachfrage gestiegen, "vor allem von sehr reichen deutschen Familien und Family-Offices, die ihre Vermögen in Liechtenstein anlegen wollen", sagt ein Finanzplatzakteur in Vaduz. Der Wahlkampf in Deutschland habe "diesen Trend nur beschleunigt". Dass sich Liechtenstein als Banken- und Finanzplatz "wachsender Beliebtheit erfreut", stellt auch Simon Tribelhorn fest. Er ist Geschäftsführer des Liechtensteiner Bankenverbands. "Das belegen auch die Neugeldzuflüsse am Standort. Dazu gehören gerade auch Kunden aus Deutschland." Treibt sie die Furcht vor künftig höheren Abgaben ins Fürstentum? "Ich glaube, dass dies auch mit einer generellen Unsicherheit über die Frage 'Wie weiter' zusammenhängt", sagt Tribelhorn.

Jahrzehntelang galt das kleine Liechtenstein im Rheintal zwischen Österreich und der Schweiz vor allem Geldwäschern und Steuerhinterziehern aus der ganzen Welt als probates Versteck. Das änderte sich schlagartig, als ein Mitarbeiter der Treuhandsparte bei der fürstlichen LGT-Bank 2008 die Daten Hunderter ausländischer Kunden kopierte und an die Finanzbehörden der jeweiligen Herkunftsländer verkaufte. Der Informant wurde dafür von diesen Staaten reich entlohnt und ist seither mit geheimdienstlicher Hilfe und falscher Identität untergetaucht. Dank seiner Daten flogen allein in Deutschland außer Zumwinkel mehrere Hundert weitere Steuerhinterzieher und -betrüger auf.

Das schadete der Reputation Liechtensteins. Fortan machten Anleger nicht nur einen weiten Bogen um das Land, sondern sie zogen auch viele Milliarden Euro von dort ab. Vor allem das Geschäft mit Liechtensteiner Privatstiftungen brach ein, die jahrzehntelang als besonders geeignetes Versteck für Schwarzgeld galten. Ihre Zahl sank von gut 50 000 Ende der Nullerjahre auf weniger als 9000 im Jahr 2020. Das Fürstentum stand obendrein am internationalen Pranger und leitete vor allem unter dem Druck der USA und der EU umfassende Reformen ein. Von "Weißgeldstrategie" ist seither die Rede. So schloss Liechtenstein nicht nur bilaterale Steuerabkommen mit vielen Staaten, sondern leistet auch internationale Amtshilfe in Steuerfragen. Was beispielsweise bedeutet, dass deutsche Finanzbehörden automatisch und regelmäßig über Kapitalerträge von Bundesbürgern in Liechtenstein informiert werden.

Die Akteure versichern, dass das Land nicht mehr Zufluchtsort für Steuerbetrüger sein wolle

Vor diesem Hintergrund hören es die Verantwortlichen in Vaduz nicht gerne, wenn von Liechtenstein nach wie vor als "Steueroase" die Rede ist. Auch wenn die staatliche Abgabenlast verglichen mit Deutschland deutlich geringer ist. In Liechtenstein werden keine Erbschaft- und Gewerbesteuern erhoben, Dividenden, sowie im Ausland erzielte Mieteinnahmen und Kapitalerträge sind ebenfalls steuerfrei und die Ertragssteuer ist deutlich niedriger als hierzulande. Es sei das gute Recht des souveränen Staates Liechtenstein, seine Steuersätze selbst festzusetzen, entgegnen Finanzplatzakteure in Vaduz. Sie versichern zugleich, dass das Land aber kein Interesse mehr daran habe, ein Zufluchtsort für ausländische Steuerbetrüger zu sein.

"Die Anleger, die jetzt wieder vermehrt kommen, suchen bei uns auch keine Geldverstecke, sondern Stabilität und ihnen geht es häufig darum, ihre Vermögen zukunftsfähig zu strukturieren und zu sichern", sagt einer. Etwa um Unternehmensübergänge zu regeln und den familiären Frieden in superreichen Familien dauerhaft zu sichern. Dafür bietet Liechtenstein allerhand spezielle Konstrukte an; Stiftungen, Trusts, Anstalten zum Beispiel. Auch Firmensitze werden gerne in das Fürstentum verlagert. Wie in der Schweiz kann in Liechtenstein ein Superreicher außerdem auf ein für Normalbürger nur schwer erreichbares Wohnsitzrecht hoffen.

"Der Grund für das verstärkte Interesse an Liechtenstein ist sicherlich, dass sich die Reputation von Liechtenstein über die letzten Jahre merklich verbessert hat", sagt Simon Tribelhorn vom Bankenverband. "Für die Kunden ist Liechtenstein als EU-reguliertes Land im Schweizer-Franken-Raum aber auch zur Diversifikation ihrer Geldanlagen interessant." Auch spielten "die langjährige Expertise im Wealth Management und nicht zuletzt auch die politische und wirtschaftliche Stabilität des Landes eine gewichtige Rolle". Und man stelle fest, dass das Thema Nachhaltigkeit, auf das mehrere Institute ihren Fokus setzten, auf ein immer größeres Interesse stoße.

Das Bundesfinanzministerium in Berlin geht davon aus, dass Deutsche etwa 11,8 Milliarden Euro in Liechtenstein gebunkert haben.

Quelle: Süddeutsche Zeitung online, 29.09.2021; https://www.sueddeutsche.de/wirtschaft/steuern-reiche-liechtenstein-1.5424146

-

Der zauberhafte Staat zwischen der Schweiz und Österreich mag zwar der sechstkleinste der Welt sein, dennoch wurde 1719 mit der Gründung des Fürstentums grosse Geschichte geschrieben. Am 15. August feiert das Land seinen Staatsfeiertag.

1. Unter den Schwingen eines Adlers

Mit seinen 160 Quadratkilometern ist Liechtenstein rekordverdächtig klein – schafft es aber dennoch auf Platz sechs der Zwergstaaten. Trotzdem bietet der kleine Staat etwas Einmaliges: eine Wanderung in Begleitung eines Steinadlers. Norman Vögeli von der Falknerei Galina hat eine so vertrauenswürdige Beziehung zu einem Adlerweibchen aufgebaut, dass dieses immer wieder zu ihm zurückkehrt. Interessierte können ihn begleiten und das majestätische Tier hautnah erleben.

2. Weingenuss in der Hofkellerei

In der Hofkellerei wird der fürstliche Liechtensteiner Wein gekeltert. Der Weinbau kam im 14. Jahrhundert auf und wird heute hauptsächlich von den Traubensorten Pinot Noir und Chardonnay geprägt. Die Hofkellerei in Vaduz besitzt sowohl eine Vinothek als auch das Spezialitätenrestaurant Torkel. Degustieren und genüsslich schlemmen in einem.

3. Traumaussicht und stramme Waden

Ausblick auf das Rheintal, den Alpstein und die Berge des Rätikons: Der 15 Kilometer lange historische Höhenweg führt durch den stillen Wald über den Höhenrücken des Eschnerbergs zu den prähistorischen Siedlungsplätzen Lutzengütle und Malanser. Die Infotafeln (mit QR-Code und Karte) erzählen mystische Sagen und Geschichten der Unterländer Gemeinden. Zu lang? Die Wanderung kann abgekürzt werden: Die vier Teilabschnitte von 3,1 bis 8,2 Kilometer sind für Gemütliche durchaus machbar.

4. Festival mit Staraufgebot

Tolle Musik und gute Stimmung – das findet ihr am 7. und 8. Juli 2023 auf der Bühne des Liechtenstein Festival FL1.LIFE. Das FL1 Liechtenstein Festival, kurz FL1.LIFE, ist das grösste Musikfestival im Fürstentum Liechtenstein und verbindet Musik, Kultur und Kunstperformance.

5. Märchenhafte Schlösser

Wahrzeichen des Liliput-Staates ist das Schloss Vaduz, der Wohnsitz der Fürstenfamilie. Erwähnt wurde die trutzige Burg erstmals im Jahr 1322 und ging in den Wirren der Geschichte durch viele Hände. Seit dem Jahr 1712, also kurz vor der Staatsgründung, kam das Gemäuer in den Besitz der jetzigen Familie. Unser Tipp: Mache eine Stadtführung und erfahre alles über die Geschichte des Vaduzer Wahrzeichens.

6. Liechtensteins Röstigraben

Die räumliche Trennung zwischen Ober- und Unterland gleicht dem Schweizer Röstigraben und hat für Liechtenstein eine ganz besondere Bedeutung: Hier wurden die Grafschaft Vaduz (Oberland) und die Herrschaft Schellenberg (Unterland) am 23. Januar 1719 zusammengeschlossen. Kein Wunder, fiel der Startschuss für das Jubiläumsjahr am 23. Januar 2019 mit einem Bevölkerungsmarsch zum Scheidgraben.

7. Hermelin fürs Staatswappen

Das Staatswappen des Fürstenhauses gibt es in zwei Varianten. Die einfache Variante zeigt lediglich ein gold-rotes Schild mit einer Krone – im Fachjargon «Fürstenhut» genannt. Die Vollversion besteht aus vier Feldern, die jeweils Wappen anderer Grafschaften und Titel aus der Geschichte der Fürstenfamilie zeigen. Eingebettet sind die Embleme in einem Fürstenmantel aus Hermelin.

8. Architektonisches Meisterwerk

Die alte, überdachte Holzbrücke, welche die Gemeinden Vaduz und Sevelen SG verbindet, ist ein Muss für Liechtenstein-Besucher. Das architektonische Meisterwerk ist 135 Meter lang und stammt aus dem Jahr 1901. Dank Renovationsarbeiten im Jahr 2009 und 2010 ist die Brücke bestens erhalten.

9. Open-air-Kunstaustellung

Vaduz ist Hauptort und Shoppingmeile des Landes. Und ganz nebenbei noch viel mehr: Die rund 6000-Seelen-Gemeinde ist eine Open-air-Kunstausstellung. In der Fussgängerzone stehen einige herausragende Skulpturen. Darunter eine Bronze des englischen Starkünstlers Henry Moore und des Churer Bildhauers Robert Indermauer. Ebenfalls einen Schweizer Ursprung hat das Werk «Schweizer Brunnen» von Roman Signer aus dem nahen Appenzell. Wer die Kunstschätze der Stadt entdecken will, begibt sich auf den «Kulturweg».

10. 23 Kilometer Schneeparadies

Malbun heisst das schneesichere Skigebiet in Liechtenstein, das auf rund 1600 Metern liegt und vor allem bei Familien beliebt ist. 23 Kilometer Pisten mit drei Sesselbahnen und einem Skilift warten auf Skifahrer und Snowboarder. Wer lieber Langlaufen mag: Die Loipe in Steg-Valüna ist 15 Kilometerlang. Im Funpark können sich Kinder und Jugendliche austoben.

Quelle: Blick.ch, 15.08.2022; https://www.blick.ch/life/reisen/fernweh/europa/liechtenstein-entdecken-11-highlights-des-fuerstentums-id15175003.html

So funktioniert das attraktive Steuersystem in Liechtenstein

Einzelpersonen

Auswandern Lichtenstein bzw. nach Liechtenstein einwandern: Bei Gebietsansässigen wird die Steuer grundsätzlich auf das weltweit erzielte Einkommen und das Nettovermögen des Steuerpflichtigen erhoben. Es gibt jedoch wichtige Positionen, die von der Einkommensteuer befreit sind.

Für natürliche Personen ohne ständigen Wohnsitz oder gewöhnlichen Aufenthalt in Liechtenstein (Gebietsfremde) gilt das Territorialprinzip, d.h. sie können nur auf Einkünfte aus bestimmten liechtensteinischen Quellen besteuert werden. Dazu gehören insbesondere ständige Betriebsstätten, Liegenschaften, Einkünfte aus unselbständiger oder selbständiger Erwerbstätigkeit, Sitzungsgelder und Mieteinnahmen.

a) Nationalsteuer

| Nationaler Steuersatz | Einkommen Ledige (in CHF) | Abzüge vom Ergebnis (in CHF) | Einkommen Alleinerziehende (in CHF) | Abzüge vom Ergebnis (in CHF) | Einkommen Ehepaare (in CHF) |

|---|---|---|---|---|---|

| Persönlicher Freibetrag | 15.000 | 22.500 | 30.000 | ||

| 1% bis | 20.000 | 150 | 30.000 | 225 | 40.000 |

| 2% bis | 40.000 | 550 | 60.000 | 825 | 80.000 |

| 3% bis | 70.000 | 950 | 105.000 | 1.425 | 140.000 |

| 4% bis | 100.000 | 1.650 | 150.000 | 2.475 | 200.000 |

| 5% bis | 130.000 | 2.650 | 195.000 | 3.975 | 260.000 |

| 6% bis | 160.000 | 3.300 | 240.000 | 4.950 | 320.000 |

| 7% bis | 200.000 | 4.100 | 300.000 | 6.150 | 400.000 |

| 8% über | 200.000 | 6.100 | 300.000 | 9.150 | 400.000 |

b) Gemeindesteuer

Die Gemeindesteuer ist ein Aufschlag auf die Nationalsteuer. Der Aufschlag, den die Gemeinden erheben, liegt zwischen 150% und 180%. Die Zuschläge werden jährlich von den lokalen Verwaltungen festgesetzt.

Die gesamte Einkommensteuer setzt sich also aus dem nationalen Steuersatz und den Gemeindezuschlägen zusammen, was zu Steuersätzen zwischen 2,5% und maximal 22,4% führt. Lediglich für beschränkt steuerpflichtige Einzelpersonen, die regulär besteuert werden, gilt ein genereller kommunaler Multiplikator von 200%.

c) Alternative: Pauschalbesteuerung

Personen, die zum ersten Mal oder nach mindestens zehnjähriger Landesabwesenheit ihren Wohnsitz oder gewöhnlichen Aufenthalt in Liechtenstein nehmen, nicht liechtensteinische Staatsangehörige sind, nicht in Liechtenstein arbeiten und ihren Lebensunterhalt aus den Erträgen ihres Vermögens oder anderen aus dem Ausland bezogenen Mitteln bestreiten, können beantragen, dass statt der Vermögens- und Erwerbssteuer eine Steuer nach dem Aufwand erhoben wird. In Liechtenstein gelegene Immobilien unterliegen dort der Vermögensteuer. Näheres dazu unter Punkt VII. „Das Liechtensteiner Modell der Pauschalversteuerung“.

Unternehmen

In Liechtenstein ansässige Unternehmen sind mit ihrem weltweiten Einkommen unbeschränkt steuerpflichtig. Nicht ansässige Unternehmen sind mit Einkünften aus Immobilien oder Betriebsstätten innerhalb Liechtensteins beschränkt steuerpflichtig.

Grundsätzlich unterliegen alle Körperschaften (Unternehmen, Stiftungen, etc.) einer pauschalen Gewinnsteuer in Höhe von 12,5 %.

Die jährliche Mindestkörperschaftsteuer beträgt für alle juristischen Personen CHF 1.800. Diese Steuer kann voll auf die Gewinnsteuer angerechnet werden. Ausgenommen von der Mindeststeuer sind ausschließlich Betriebsstätten, deren Bilanzsumme in den letzten drei Jahren nicht mehr als CHF 500.000 betragen hat.

Der volle Steuerbetrag ist auch dann fällig, wenn eine Körperschaft nicht während der gesamten Steuerperiode in Liechtenstein ansässig ist.

Eine Körperschaft gilt als in Liechtenstein ansässig, wenn sich ihr Sitz (bzw. Gründungsort) oder der Ort der tatsächlichen Geschäftsführung in Liechtenstein befindet.

Körperschaften, die weder Sitz noch Ort der tatsächlichen Geschäftsleitung in Liechtenstein haben, sowie besondere Vermögenswidmungen ohne Rechtspersönlichkeit (z.B. Trusts), sind für folgende Einkünfte beschränkt steuerpflichtig:

Unternehmenserträge aus der Bewirtschaftung von inländischem land- und forstwirtschaftlich genutztem Grundbesitz;

Einkünfte aus Vermietung und Verpachtung von in Liechtenstein gelegenen Immobilien,

Steuerpflichtige Netto-Körperschaftserträge von in Liechtenstein gelegenen dauerhaften Betriebsstätten.

Liechtenstein hat mit Deutschland, Österreich und der Schweiz Doppelbesteuerungsabkommen (DBA) abgeschlossen.

Für wen sich der Umzug nach Liechtenstein lohnt (und für wen nicht)

Für Unternehmer gibt es zahlreiche Möglichkeiten – und damit Gründe – sich in Liechtenstein zu engagieren bzw. sich (steuerlich) in Liechtenstein anzusiedeln. Ob durch eine dauerhafte Betriebsstätte, eine Holding, einen Trust, eine Stiftung oder auf andere Weise hängt natürlich von den jeweiligen Vorstellungen und Bedürfnissen des betreffenden Unternehmens ab. Aus steuerlicher Sicht bietet Liechtenstein für viele Optionen vorteilhafte Konstrukte. Gerne erläutern wir Ihnen diese in einem persönlichen Gespräch. Und ob damit auch ein persönlicher Umzug, also die Verlagerung des Lebensmittelpunktes, nach Liechtenstein verbunden sein kann, sollte oder gar muss, klären wir natürlich auch gerne im Einzelfall mit Ihnen.

Um es vorab zu sagen: Für Otto Normalverbraucher ist es nicht nur schwierig nach Liechtenstein umzuziehen, sondern auch nicht außergewöhnlich rentabel, zumindest aus steuerlicher Sicht. Ersteres, da Liechtenstein ohnehin nur sehr wenige Aufenthaltsbewilligungen im Jahr erteilt. Letzteres, weil man zwar weniger Steuern bezahlt, dieser Vorteil aber durch die deutlich höheren Lebenshaltungskosten bei nicht außergewöhnlich hohen Einkommen großteils wieder aufgezehrt wird.

Dennoch: Auch gut ausgebildete Fachkräfte und Selbständige können in Liechtenstein durchaus ein sehr angenehmes Leben führen, wenn es ihnen gelingt, eine der begehrten Aufenthaltsgenehmigungen zu ergattern. Sei es über die Lotterie oder über einen einfachen Antrag.

Spannend ist ein Umzug nach Liechtenstein auf jeden Fall aber für die sog. „High Net Worths (HNW)“, also sehr vermögende Privatpersonen. Wer als HNW eine der wenigen Aufenthaltsgenehmigungen erhält, der kann vom Liechtensteiner Steuersystem durchaus enorm profitieren, insbesondere dann, wenn man die Möglichkeit zur Pauschalversteuerung nutzen kann. Dies gilt speziell auch für sehr vermögende Pensionäre / Rentner und Privatiers.

Besonderheiten beim Wohnortwechsel nach Liechtenstein

Natürliche Personen gelten als in Liechtenstein ansässig, wenn sie sich in Liechtenstein mit der Absicht aufhalten, sich dort dauerhaft aufzuhalten (Wohnsitz in Liechtenstein). Darüber hinaus gelten Personen mit gewöhnlichem Aufenthalt in Liechtenstein als steuerlich ansässig, wenn sie sich länger als sechs Monate im Land aufhalten. Dies bringt uns zum Thema Aufenthaltsbewilligung. Eine solche benötigt, wer

unabhängig von der Aufenthaltsdauer eine Erwerbstätigkeit ausüben will;

einen Aufenthalt ohne Erwerbstätigkeit von mehr als drei Monaten innerhalb von sechs Monaten beabsichtigt.

Wenn man also vorhat, länger als 3 Monate oder sogar dauerhaft im Land zu bleiben, muss man sich spätestens 8 Tage nach Einreise bei der zuständigen Einwohnerkontrolle anmelden. Bei der Anmeldung ist eine Zusicherung der Aufenthaltsbewilligung (erhältlich beim Ausländer- und Passamt) sowie ein gültiges Reisedokument vorzulegen. Dort erhält man unverzüglich eine Bestätigung über die Anmeldung. Sowohl die Wohnsitznahme als auch die Erwerbstätigkeit darf erst erfolgen, wenn die entsprechende Bewilligung zugesichert worden ist.

ACHTUNG: Jedes Jahr werden nur 72 Aufenthaltsbewilligungen an EWR-Bürger erteilt (!): 56 an Personen, die in Liechtenstein arbeiten, und 16 an Personen, die nicht in Liechtenstein arbeiten. Die Hälfte der Bewilligungen wird über eine Lotterie vergeben, die andere Hälfte wird direkt von der Regierung vergeben. Die Verlosungen finden jeweils im Frühjahr und im Herbst statt. Für Schweizer Bürger gelten strengere Beschränkungen. Jährlich werden nur 17 Aufenthaltsbewilligungen an Schweizer Staatsangehörige vergeben: zwölf an Personen, die in Liechtenstein arbeiten, und fünf an Personen, die nicht in Liechtenstein arbeiten. Alle diese Genehmigungen werden von der Regierung erteilt.

Schweizer Staatsangehörige können nicht an der Auslosung teilnehmen. Das durch Auslosung erworbene Recht auf eine Aufenthaltsbewilligung erlischt, wenn es nicht innerhalb von 6 Monaten ab Empfang der Benachrichtigung wahrgenommen wird.

Arten von Bewilligungen

Je nachdem warum und wie lange Sie sich in Liechtenstein aufhalten möchten, unterscheidet man zwischen der Bewilligung in Briefform (BiB), Kurzaufenthaltsbewilligung (L), Aufenthaltsbewilligung (B), Daueraufenthaltsbewilligung (D) und der Niederlassungsbewilligung (C). Ausschlaggebend, welche der Bewilligungsarten zutrifft, ist zumeist die Länge des Aufenthalts.

Bewilligung in Briefform (BiB)

Die BiB wird zur Ausübung einer unselbständigen Erwerbstätigkeit von höchstens 180 Tagen innerhalb von 12 Monaten erteilt. Die Ausübung der Tätigkeit kann hierbei tage- oder wochenweise erfolgen.

Kurzaufenthaltsbewilligung (L)

Die Kurzaufenthaltsbewilligung gilt für einen Aufenthalt von bis zu 1 Jahr. Unter Umständen ist sie verlängerbar. Sie wird u.a. für eine Ausübung einer Erwerbstätigkeit von insgesamt bis zu einem Jahr erteilt. Die Erteilung nur aber möglich, wenn bestimmte Voraussetzungen erfüllt werden. Auch für die Aufnahme einer Ausbildung / eines Studiums berechtigt die L-Bewilligung zur Wohnsitznahme für die Dauer der Ausbildung oder des Studiums, maximal jedoch für 12 Monate. Studierende haben die Möglichkeit auf eine Kurzaufenthaltsbewilligung für die Dauer eines Semesters oder eines Studienjahres. Die Bewilligung kann immer wieder neu beantragt werden. Mit Abbruch oder Beendigung des Studiums erlischt die Kurzaufenthaltsbewilligung und es hat die Ausreise zu erfolgen.

Aufenthaltsbewilligung (B)

Die Aufenthaltsbewilligung berechtigt zu einem Aufenthalt von mehr als 12 Monaten und ist verlängerbar. Die B-Bewilligung kann sowohl an Erwerbstätige als auch an Nicht-Erwerbstätige ausgestellt werden.

Wenn man keiner Erwerbstätigkeit in Liechtenstein nachgeht, müssen ausreichend finanzielle Mittel und ein umfassender Krankenversicherungsschutz nachgewiesen werden. Der Nachweis ausreichender finanzieller Mittel kann nach 2 Jahren überprüft werden. Bei einer Erwerbstätigkeit im Ausland wird ein mehr als einjähriger oder unbefristeter Arbeitsvertrag verlangt.

Daueraufenthaltsbewilligung (D) – Nur für EWR-Bürger

Diese kann erteilt werden, wenn man sich 5 Jahre ununterbrochen in Liechtenstein aufgehalten hat. Das Ausländer- und Passamt kann die tatsächliche Anwesenheit im Inland jederzeit überprüfen. Wenn man den Aufenthaltsausweis verlängern möchte, ist dieser 2 Wochen vor Ablauf der Gültigkeitsdauer (max. 10 Jahre) beim Amt vorzulegen. Vorübergehende Aufenthalte im Ausland sind höchstens für ein Jahr möglich, ohne die Bewilligung zu verlieren. Der Nachweis genügend finanzieller Mittel ist beim Erhalt einer dauerhaften Bewilligung nicht mehr nötig.

Niederlassungsbewilligung (C) – Nur für Bürger aus der Schweiz

Auch die C-Bewilligung wird nach 5-jährigem ununterbrochenem Aufenthalt ausgestellt. Die Kontrollfrist zur Überprüfung der tatsächlichen Anwesenheit im Inland beträgt fünf Jahre. Der Aufenthaltsausweis (max. 10 Jahre gültig) ist 2 Wochen vor Ablauf der Kontrollfrist zur Verlängerung beim Amt vorzulegen. Vorübergehende Aufenthalte im Ausland sind höchstens für ein Jahr möglich, ohne die Bewilligung zu verlieren.

Eine Aufenthaltsbewilligung berechtigt zum Aufenthalt in Liechtenstein von bis zu fünf Jahren. Nach Ablauf von fünf Jahren haben Inhaber solcher Bewilligungen sowie deren Familienangehörige die Möglichkeit, um eine Daueraufenthaltsbewilligung oder eine Niederlassungsbewilligung zu ersuchen.

Steuersätze in Liechtenstein im Überblick

Einkommensteuer

Auf Ebene des Landes liegen die Steuersätze für natürliche Personen zwischen 1% und 8%. Hinzu kommt der Gemeindesteuerzuschlag. Dieser beträgt zwischen 150% und 200%, je nach Wohnsitzgemeinde. Hieraus ergibt sich ein maximaler Steuersatz von 24%, welcher bei Verheirateten ab einem steuerbaren Erwerb von CHF 400’000 zum Tragen kommt. Alternativ: Pauschalversteuerung (s. Punkt VII.)

Vermögensteuer

Das liechtensteinische Steuersystem für die Besteuerung natürlicher Personen kombiniert eine Einkommens- und eine Vermögensteuer. Die Vermögensteuer basiert auf dem fiktiven Einkommen von derzeit 4 Prozent des Vermögens des Steuerpflichtigen. Dieses unterliegt dann anstelle des realen Einkommens aus diesem Vermögen (das steuerfrei ist) der Einkommensteuer.

Erbschaftsteuer

Keine.

Körperschaftsteuer

12,5%.

Gewerbesteuer

Keine.

Steuern auf Bankzinsen

Zinseinkünfte sind nicht Teil des steuerbaren Erwerbs, sofern der Steuerpflichtige auf den zugrundeliegenden Darlehensbetrag den Sollertrag entrichtet.

Steuern auf Immobilien

Keine.

Immobiliengewinnsteuer

Der steuerpflichtige Gewinn ist im Allgemeinen die Differenz zwischen dem Verkaufserlös und dem ursprünglichen Kaufpreis der Immobilie zuzüglich der angefallenen Investitionskosten. Der Basissteuersatz kann bis zu 24 % betragen, je nach Höhe des steuerpflichtigen Immobiliengewinns. Die Übertragung des wirtschaftlichen Eigentums an Immobilien (z. B. durch den Verkauf der Mehrheit der Anteile an einer Immobiliengesellschaft) kann ebenfalls Immobiliengewinnsteuer auslösen.

Mehrwertsteuer

Der allgemeine Satz beträgt 7,7%. Der ermäßigte Satz liegt bei 2,5%. Für Unterkunft und Verpflegung gilt ein ermäßigter Satz von 3,7%. Verschiedene Dienstleistungen sind von der Mehrwertsteuer befreit (z.B. Gesundheit, Sozialversicherung, Bildung, Banken, Versicherungen).

Hinweis: Einkünfte aus Dividenden sowie Kapitalgewinne aus Beteiligungen an ausländischen juristischen Personen sind dann nicht einkommensteuerfrei, wenn mehr als 50 % des Gesamteinkommens der ausländischen juristischen Person aus passivem Einkommen besteht und ihr steuerpflichtiges Einkommen direkt oder indirekt einer niedrigen Besteuerung unterliegt.

Das Liechtensteiner Modell der Pauschalversteuerung

Um überhaupt für eine Pauschalbesteuerung in Frage zu kommen, muss der Antragsteller folgende Voraussetzungen erfüllen:

Er muss erstmals oder nach mindestens zehnjähriger Landesabwesenheit seinen Wohnsitz oder gewöhnlichen Aufenthalt in Liechtenstein nehmen;

Er darf nicht die liechtensteinische Staatsangehörigkeit besitzen;

Er darf in Liechtenstein keine Erwerbstätigkeit ausüben;

Er muss vom Ertrag seines Vermögens oder aus anderen ihm aus dem Ausland zufließenden Bezügen leben.

Die Pauschalbesteuerung wird also nur auf Antrag gewährt. Im Antrag müssen detaillierte Angaben über den Lebensaufwand gemacht werden.

Als Bemessungsgrundlage für die Pauschalbesteuerung werden demnach nicht das tatsächliche Einkommen und Vermögen herangezogen, sondern die gesamten jährlichen Lebenshaltungskosten des Steuerpflichtigen und seiner Familienangehörigen im In- und Ausland.

Voraussetzung dafür, dass dem Antrag auf Pauschalbesteuerung stattgegeben wird, ist eine von der Steuerverwaltung festgelegte Mindestpauschalsteuer. Die Regierung hat diese 1995 auf CHF 300.000 festgelegt. Seither ist diese Mindeststeuer unverändert.

Der Pauschalsteuersatz beträgt aktuell 25% des Aufwandes. Aus der Mindeststeuer von CHF 300.000 ergibt sich somit auch mindestens ein maßgebender Aufwand von CHF 1,2 Mio. Daraus lässt sich dann ableiten, dass ein Antrag auf Pauschalbesteuerung für Vermögen ab ca. CHF 30 Mio. sinnvoll ist.

Über den Antrag ergeht dann ein formeller Entscheid. In diesem werden u.a. der Steuerbetrag sowie die Dauer der Steuerfestsetzung geregelt. Die Steuer wird zunächst für die Dauer von fünf Jahren festgesetzt. Sie ist jeweils für ein Jahr im Voraus zu entrichten und verlängert sich um jeweils ein weiteres Jahr, sofern nicht entweder die Steuerverwaltung oder der Steuerpflichtige eine Neufestsetzung verlangen. Dabei ist zu beachten, dass mit der Pauschalbesteuerung die Vermögensteuer auf inländischen Grundbesitz, die Grundstückgewinnsteuer sowie die Steuer auf den Ertrag inländischer Gesellschaften nicht abgegolten sind. Vermögensgegenstände einer pauschal besteuerten Person unterliegen jedoch weder einer Schenkungs- noch Erbschaftsteuer.

Damit Ausländer überhaupt Wohnsitz oder Aufenthalt in Liechtenstein nehmen können, brauchen sie eine Aufenthaltsbewilligung. Das Personenfreizügigkeitsgesetz (für EWR- und Schweizer Staatsangehörige) sowie das Ausländergesetz sehen eine Wohnsitznahme ohne Erwerbstätigkeit vor. Aber eine solche Aufenthaltsbewilligung ohne Erwerbstätigkeit wird nur erteilt, wenn der Aufenthaltswillige auch im Ausland keiner dauerhaften und geregelten Erwerbstätigkeit nachgeht! Wer also eine Pauschalbesteuerung in Liechtenstein beantragt, darf demnach weder im Inland noch im Ausland einer Erwerbstätigkeit nachgehen. Prinzipiell möglich ist aber, dass man Organ einer Gesellschaft zur Verwaltung des eigenen Vermögens wird, wenn man dadurch nicht eine eigentliche Erwerbstätigkeit ausübt. Eine Erwerbstätigkeit liegt auch dann nicht vor, wenn jemand im Aufsichtsrat eines großen Konzerns ist. Im internationalen Vergleich bietet Liechtenstein so ein durchaus attraktives Regime der Besteuerung nach Aufwand an.

Rente, Pension & Ruhegehälter aus Deutschland: In Deutschland oder Liechtenstein zu versteuern?

Wer von Deutschland nach Liechtenstein umzieht, um den Ruhestand im Ausland genießen zu können, der wird sich fragen, wo Rente, Pension und Ruhegehälter zu versteuern sind. Im Grundsatz gilt: Für alle aus einer deutschen Quelle stammenden Altersbezüge hat Deutschland ein Besteuerungsrecht. Selbst wenn man als Rentner und Pensionär in Liechtenstein lebt, ist man möglicherweise in Deutschland weiterhin beschränkt steuerpflichtig. Allerdings: Nur weil es eine grundsätzliche beschränkte Steuerpflicht gibt, heißt dies noch nicht, dass Bezüge tatsächlich in Deutschland zu versteuern sind. Hier ist das Doppelbesteuerungsabkommen zwischen Deutschland und Liechtenstein ausschlaggebend.

Unterschieden werden muss generell zwischen gesetzlichen Renten, privater bzw. betrieblicher Altersvorsorge, Bezüge an ehemalige Mitarbeiter des öffentlichen Dienstes, sowie weitere Zahlungen, z.B. Einmalzahlungen (“Abfindungen”) oder auch Pensionszusagen der eigenen GmbH. Für sie alle gelten alle möglicherweise abweichende Regelungen im DBA.

Wir haben für Sie die für Rente und Pension relevanten Artikel aus dem Doppelbesteuerungsabkommen Deutschland Liechtenstein zusammengefasst,

Besteuerung aus Gewinnen mit Kryptowährungen und Crypto-Assets in Liechtenstein

Egal, ob es um Erlöse aus dem private von Kryptowährungen und Crypto-Assets geht, oder um Gewinne aus Mining, Staken und gewerblichem Crypto-Trading: Auf unserer Website KryptoSteuern.info erfahren Sie, wie daraus resultierende Gewinne in Liechtenstein zu versteuern sind und ob sich als Krypto-Investor der Umzug nach Liechtenstein lohnt. Zusätzlich stellen wir über 60 andere steuergünstige oder steuerlich nachteilige Länder für Krypto Investoren vor.

Die Boris-Becker-Falle eines Scheinumzuges vermeiden

Die Definition des Lebensmittelpunktes und seine Verlagerung sind auf dieser Seite ausführlich beschrieben.

Wenn Sie nach Liechtenstein umziehen, müssen Sie Ihren deutschen Wohnsitz definitiv aufgeben. Auch wenn Sie in Deutschland nur eine Zweitwohnung weiter behalten, die Ihnen als ständige Wohnstätte dient, gilt die überdachende Besteuerung des deutschen Finanzamts dauerhaft weiter. Damit würde Ihnen ein Wohnsitz in Liechtenstein definitiv keine Steuervorteile bringen. Folglich muss Ihr Umzug nach Liechtenstein unbedingt ein „echter“ Umzug sein, d.h. dass Sie Ihren Hauptwohnsitz komplett verlegen und ausreichend viele Tage im Jahr in Liechtenstein physisch anwesend sein müssen.

Wenn Sie sich aber weiterhin ständig in Deutschland oder Österreich aufhalten, wird Ihr Lebensmittelpunkt nicht wirklich verlegt und es geht Ihnen wie Boris Becker vor 25 Jahren, der viel mehr Zeit in Deutschland als in Monte Carlo verbrachte.

Nur ein richtiger Umzug ins Ausland, ggf. mit der ganzen Familie, kommt also für Sie in Frage.

Beachten Sie unbedingt auch, dass Personen, die in Deutschland unbeschränkt steuerpflichtig waren und ins Ausland umgezogen sind, ca. 3 bis 12 Monate nach dem Abmelden des Wohnsitzes in Deutschland regelmäßig einen Fragebogen des Finanzamts zum Wegzug ins Ausland zugeschickt bekommen. Dieser umfasst 16 detaillierte Fragen, in denen Sie aufgefordert werden, die Umstände Ihres Wegzug aus Deutschland und den neuen Wohnsitz im Ausland umfangreich nachzuweisen. Sicher, Sie können das Schreiben einfach ignorieren. Allerdings raten wir davon ab. Denn: Bei Steuerschulden droht Passentzug - wenigstens wenn Sie nicht mit den Behörden kommunizieren. Und der deutsche Staat kann Ihren deutschen Pass auch dann einziehen , wenn bei Ihnen nur Steuerschulden konstruiert werden. Da hilft dann nur noch, eine zweite Staatsbürgerschaft kaufen zu können (z.B. "Citizenship by Investment").

Was Liechtenstein als Wohnsitzland attraktiv macht

Hat das Leben in einem Land, das gerade einmal 160 km² groß ist, aus nur elf Gemeinden besteht, weniger als 40'000 Einwohner hat und keine einzige richtige Stadt, überhaupt etwas zu bieten? Fragt man die Einwohner Liechtensteins, dann sagen alle hier: Ja!

Liechtenstein bietet eine außergewöhnliche Lebensqualität und ist eine echte Wohlfühloase. Hier kommen auf kleinstem Raum Familien genauso auf ihre Kosten wie Alleinstehende oder Paare. Alles ist nah, alles ist möglich! Denn die Wege sind kurz und das Angebot sehr vielfältig.

Zum einen ist Liechtenstein ein echtes Jobwunder - mit mehr Arbeitsplätzen als Einwohnern. Über die Hälfte aller Arbeitnehmer pendeln jeden Tag aus dem meist benachbarten Ausland ins Fürstentum zur Arbeit. Industrie, Finanzbranche und Gewerbe ziehen mit attraktiven Jobs viele Talente an. Die Liechtensteiner Unternehmen bieten diesen Arbeitskräften einen interessanten Arbeitsort mit Perspektiven.

Zum anderen genießt die Familie in Liechtenstein einen hohen Stellenwert als das wichtigste soziale Netz in der Gesellschaft. Um diesen auch in Zukunft erhalten zu können, schafft Liechtenstein die rechtlichen, sozialen und ökonomischen Rahmenbedingungen für ein angenehmes Familienleben. Gleichzeitig gewährt das Land Sicherheit und die passende Infrastruktur, um dieses Familienleben entspannt genießen zu können.

Neuankömmlinge werden sich zunächst vor allem um Integration bemühen. Sie werden sich mit Lebenshaltungskosten, Steuern und so manch anderen Themen vertraut machen. Dabei ist es in Liechtenstein eigentlich wie überall: Manches gilt universell, anderes hingegen ist eigentümlich. Eben liechtensteinisch. Zu den Eigenarten zählt sicher das restriktive Aufenthaltsrecht. Ausländische Staatsangehörige können nicht ohne weiteres einen Wohnsitz in Liechtenstein nehmen. Dazu bedarf es einer Aufenthaltsbewilligung. Diese wiederum wird nur in gewissen Fällen erteilt oder bei einer jährlichen Verlosung an eine kleine Anzahl von Glückspilzen vergeben (s. auch Punkt V. „Besonderheiten beim Wohnortwechsel nach Liechtenstein“).

Wer aber erst einmal hier ist, der findet in Liechtenstein einen attraktiven Bildungsstandort mit einem leistungsfähigen Schulsystem und vielfältigen Möglichkeiten der Aus- und Weiterbildung. Das hohe Bildungsniveau wird auch durch wiederholt ausgezeichnete Ergebnisse im Rahmen der PISA-Studie bestätigt. Nach dem Abschluss der Pflichtschuljahre haben Jugendliche die Wahl zwischen der Maturität (entspricht dem Abitur) oder einer Berufslehre, die ebenfalls mit einer Maturität ergänzt werden kann. Die Maturität verschafft nicht nur den freien Zugang an die Universität in Liechtenstein, sondern auch an die Hochschulen in der Schweiz und Österreich.

Neben der Universität Liechtenstein, die Studiengänge in Entrepreneurship, Wirtschaftsinformatik, Banking and Financial Management, Betriebswirtschaftslehre und Architektur anbietet und Partnerschaften mit über 70 Universitäten weltweit pflegt, gibt es noch einer Reihe weiterer Bildungsinstitutionen. Darunter die Private Universität im Fürstentum Liechtenstein und die Internationale Akademie für Philosophie. Tatsächlich finden sich im Umkreis von nur 70 km viele etablierte Hochschulen, wie beispielsweise die Universität St. Gallen (HSG), die zur Fachhochschule Ostschweiz (FHO) gehörenden Bildungsstätten, wie die Interstaatliche Hochschule für Technik Buchs (NTB) oder die International School Rheintal dar. Letztere unterrichtet Schüler vom Kindergartenalter bis hin zum Abschluss des International Baccalaureate (IB) in englischer Sprache und wird von der Liechtensteiner Regierung und ansässigen Firmen finanziell unterstützt. Der Standort der Schule im schweizerischen Buchs grenzt an Liechtenstein und ist somit leicht und schnell erreichbar.

Doch das Fürstentum bietet auch eine Vielfalt an Freizeitangeboten für jeden Geschmack. Ein breites kulturelles Angebot, viele Vereine und eine moderne Infrastruktur machen Liechtenstein zum beliebten Outdoor- und Freizeitparadies. Das Land bietet sowohl im Sommer als auch im Winter viel Abwechslung bei den Freizeitaktivitäten. Die intakte Natur und die zahlreichen Freizeiteinrichtungen ermöglichen Freizeitspaß und Erholung für Menschen jedes Alters. Der Sommer in Liechtenstein steht für Wanderungen auf über 400 Kilometer gut ausgebauten und beschilderten Wanderwegen aller Schwierigkeitsgrade. Sportliche Touren mit dem Mountainbike sind ebenso vor der Haustür möglich, wie gemütliche Fahrradausflüge auf einem Radwegenetz, das rund 350 Kilometern umfasst. Der Sprung ins kühle Nass im Freibad Mühleholz in Vaduz oder dem Badesee Grossabünt im Sommer darf natürlich auch nicht fehlen.

Im Winter lockt vor allem Liechtensteins inneralpine Bergwelt mit dem auf Familien und Genießer ausgerichteten Wintersportort Malbun sowie dem Langlauf- und Winterwanderparadies Steg. Malbun, mit seinen Bergbahnen und Hotels, trägt das Gütesiegel «Family Destination» vom Schweizer Tourismusverband. Das bedeutet, dass die Angebote und Infrastruktur spezielle auf die Bedürfnisse von Familien ausgerichtet wurden. Das Pistenangebot in Malbun reicht von anspruchsvoll bis leicht und ist dabei ideal für die ganze Familie.

Das kulturelle Leben in Liechtenstein zeichnet sich durch eine außerordentliche Vielfalt und Breitenwirkung aus. Es wird heute von vielen Bevölkerungsschichten sowohl aktiv gestaltet als auch rege genutzt. Kunstinteressierte finden im Fürstentum Liechtenstein ein Angebot vor, das auch großen Ansprüchen durchaus zu genügen vermag. Sei es etwa im Kunstmuseum Liechtenstein, in dem Wechselausstellungen von international bekannten Künstlern gezeigt werden, oder im TAK Theater Liechtenstein, wo Schauspiel, Tanz, Kabarett, Lesungen und Musik begeistern.

Lebenshaltungskosten in Liechtenstein

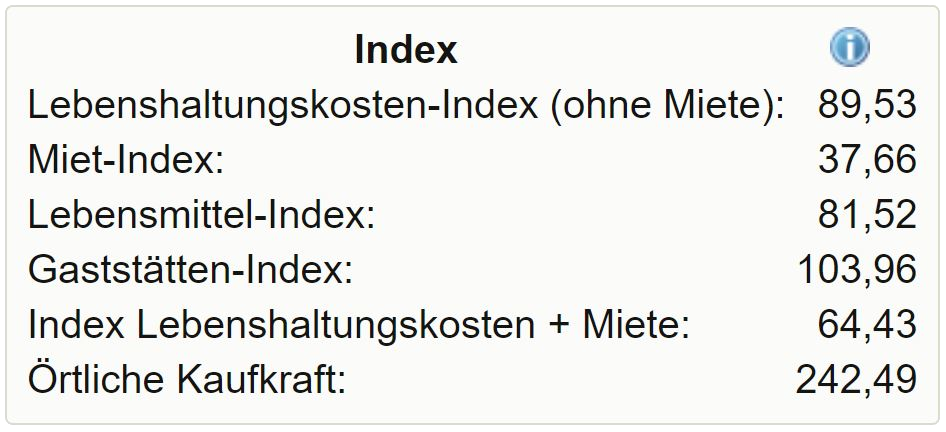

Die Website Numbeo listet die internationalen Lebenshaltungskosten verschiedener Länder und Großstädte auf. Der Indexwert 100 entspricht den Lebenshaltungskosten von New York City. Indexwerte unter 100 deuten darauf hin, dass ein Segment der Lebenshaltungskosten (z.B. Lebensmittel) in besagtem Land unter dem Wert von New York City liegt.

Auf der Übersichtsseite können Sie sich neben Mietpreisen oder Restaurantpreisen auch über die Kosten vieler Bedarfsprodukte des täglichen Lebens informieren. Liechtenstein ist das Land mit dem höchsten Bruttoinlandsprodukt pro Kopf der Welt. Dies spiegelt sich auch in der örtlichen Kaufkraft wider. Entsprechend hoch sind auch die Lebenshaltungskosten. Wer in einem „normalen“ Restaurant essen geht, wird für zwei Personen mit rund CHF 100,00 rechnen müssen. Für eine kleine, zentral gelegene Wohnung zahlt man durchschnittlich ca. CHF 1.100,00 und CHF 1.600,00 pro Monat. Eine 3-Zimmer-Wohnung kostet selbst dezentral gelegen ab ca. CHF 2.000,00 bis CHF 2.700,00. Die Immobilienpreise variieren stark je nach Lage, Zustand, Ausstattung, etc. Grundsätzlich sind sie aber ebenfalls deutlich höher als in Deutschland.

Hier der Link zur Numbeo-Seite für Liechtenstein.

Steuerliche Gesichtspunkte eines Wegzuges

Die steuerlichen Konsequenzen eines Wegzugs ins Ausland haben wir auf dieser Seite im Detail erläutert.

Ein wichtiger Aspekt ist, dass der Wegzug aus Deutschland Sie nicht von der Steuerzahlung entbindet, wenn Sie weiterhin Einkünfte aus Deutschland beziehen. Eine gleiche Regelung ist für Österreich zu beachten.

Ob Sie als deutscher Steuerzahler weiterhin beschränkt steuerpflichtig in Deutschland bleiben oder nicht, muss in jedem Einzelfall von Ihrem Steuerberater geprüft werden. Ein Beratungsgespräch ist in diesem Fall unvermeidlich und sollte rechtzeitig vor Wegzug erfolgen.

Die Wegzugsbesteuerung wird beim Umzug in ein Nicht-EU-Land nicht gestundet – haben Sie ein Unternehmen in Deutschland, so wird sofort der fiktive Veräußerungsgewinn ermittelt, den Sie dann versteuern müssen.

Korrekte Vorbereitung

Um einen Umzug nach Liechtenstein korrekt vorzubereiten, sollten im Vorfeld einige Fragen geklärt werden, auf die wir im folgenden Abschnitt kurz eingehen möchten. Es gibt einige Aspekte bezüglicher Ihrer Steuer- und Vermögensplanung, über die vor diesem wichtigen Schritt Klarheit herrschen sollte.

Was ist der beste Zeitpunkt für einen Umzug nach Liechtenstein?

Einen perfekten Zeitpunkt für einen Umzug gibt es nicht. Aus steuerlicher Sicht ist der Umzug innerhalb eines laufenden Steuerjahres, welches vom 1. Januar bis 31. Dezember gilt, zeitpunktunabhängig.

Brauche ich oder ein anderes Familienmitglied ein Visum für Liechtenstein und auf welcher Grundlage beantrage ich dieses?

EU-Bürger und Schweizer können mit einem gültigen Personalausweis oder Reisepass in das Fürstentum einreisen. Für einen touristischen Aufenthalt von bis zu 90 Tagen ist kein Visum erforderlich. Für Aufenthalte, deren Dauer 90 Tage überschreitet oder mit einer Erwerbstätigkeit einhergehen, ist eine Aufenthaltsbewilligung zu beantragen, wie schon unter Punkt V. beschrieben.

Was passiert mit meinem bestehenden Unternehmen?

Haben Sie ein bestehendes Unternehmen, hat der Wegzug ins Ausland Konsequenzen. Eine Kapitalgesellschaft kann im Prinzip einfach weiter betrieben werden, ggf. mit neuem Geschäftsführer. Wenn Sie bisher selbständig waren, ist die Weiterführung des Betriebes nicht ohne weiteres möglich. Sprechen Sie mit Ihrem Steuerberater und diskutieren Sie die beste Lösung. Wenn Sie über einen Unternehmensverkauf nachdenken, ist es besser, diesen vor dem Umzug abzuschließen.

Muss ich ein neues Unternehmen im Ausland gründen?

Sie müssen nicht zwingend ein neues Unternehmen gründen. Um von den Steuervergünstigen in Liechtenstein zu profitieren, kann es aber u.U. sinnvoll sein. Welche Möglichkeiten und Optionen infrage kommen, klären wir in einem persönlichen Beratungsgespräch.

Was geschieht mit meiner jetzigen Wohnung zu Hause?

Um Ihren Lebensmittelpunkt komplett nach Liechtenstein zu verlegen, ist die Aufgabe Ihrer Wohnung zwingend notwendig. Damit Ihre Steuerpflicht in Deutschland aufgehoben werden kann, ist eine Wohnungsaufgabe nicht zu umgehen. Das bedeutet aber nicht, dass Sie eigene Immobilien verkaufen müssen – Sie können diese ggf. ja vermieten. Aber abmelden müssen Sie Ihren Wohnsitz in Deutschland auf jeden Fall.

Automatischer Informationsaustausch gemäß OECD CRS

Wenn Sie in Liechtenstein leben und dortiger Steuerzahler sind, müssen Sie hinsichtlich des neuen automatischen Informationsaustausches gemäß OECD CRS keine Handlungen unternehmen. Sie sind offiziell berechtigt, Konten im Ausland zu führen und Kapitalerträge steuerfrei zu vereinnahmen.

Ihr Heimatfinanzamt ist Ihrer Bank als Liechtenstein bekannt und selbst wenn es zum Informationsaustausch kommt, haben Sie von den Liechtensteiner Behörden nichts zu befürchten, da Sie keine Steuern hinterziehen.

Problematisch kann es allerdings werden, wenn Sie Kapitalerträge in Liechtenstein ausschütten und die Einnahmen nicht auf der Steuererklärung angeben. Käme dies als Folge des Informationsaustauschs zu Tage, könnten Ihnen Unannehmlichkeiten drohen.

So hilft Ihnen unsere Kanzlei bei Ihrem Umzug nach Liechtenstein

Unsere Kanzlei hat schon viele Mandanten dabei unterstützt den Wohnsitz ins Ausland zu verlegen. Mit unseren Büros in London, Malta, Dublin und Austin, TX sind wir bestens dafür gerüstet, Sie beim Umzug nach UK, Malta, Irland, die USA und in auf die Bahamas zu begleiten.

Die Dienstleistungen, die wir dabei erbringen, werden stets individuell auf den Mandanten zugeschnitten. Sie umfassen üblicherweise eine oder mehrere der folgenden Aufgaben, mit welcher der Mandant uns betraut:

Beratung hinsichtlich der steuerlichen Konsequenzen eines Umzuges ins Ausland für den Unternehmer: Analyse, Prognosen, Einschätzungen;

Standortfragen im Ausland für Ihr Unternehmen klären auf Basis diverser Faktoren wie Marktzugang, verfügbare Arbeitskräfte, öffentliche Förderungen in Zusammenarbeit mit Fachexperten vor Ort;

Empfehlung von lokalen Immobilienmaklern, die Erfahrungen mit internationaler Mandantschaft haben und bei der Suche nach Kauf- oder Mietobjekten helfen können

Empfehlung von Fachanwälten im Bereich Einwanderungsrecht zur Erlangung eines Visums;

Beratung und Vermittlung an Steuerberater vor Ort, die das Eröffnen von Bankkonten für die Gesellschaft und Sie persönlich übernehmen;

Laufende steuerliche und administrative Betreuung Ihrer Gesellschaft,

Steuereffiziente Strukturierung bzw. Umstrukturierung von Vermögen über Auslandsgesellschaften, Holding-Gesellschaften und Trusts.

Im Grundsatz werden unsere Leistungen nach Aufwand abgerechnet, allerdings gelten für manche Leistungen (z.B. die Gründung einer Gesellschaft) Fixpreise.

Im ersten Schritt raten wir Ihnen zur Buchung eines Beratungsgesprächs, um Ihr Vorhaben telefonisch, per Zoom, Skype oder Signal zu besprechen. Gemeinsam finden wir die beste Vorgehensweise und stellen den Kontakt zu unserem Partner in Liechtenstein her. Als Projektkoordinator behalten wir für Sie als Ansprechpartner alle Fäden in der Hand, die für ein erfolgreiches Umsetzen Ihrer Ideen notwendig sind.

So kann unsere Kanzlei Sie bei Ihrem Vorhaben unterstützen

Wir bieten umfassende steuerliche und rechtliche Begleitung bei Ihrer Wohnsitzverlagerung ins steuergünstige Ausland.

Wir folgen einem eingespielten Prozess. Je nach Land involvieren wir bei Bedarf unsere lokale Partnerkanzlei vor Ort, bleiben aber auch dann verantwortlich für die Gesamtkoordination.

Das Ergebnis lässt sich sehen: Wir haben über 100 Unternehmern und Geschäftsleuten geholfen, ihre Steuerbelastung signifikant zu reduzieren.

Sorgfältige Planung, gründliche Beratung und umfassende Betreuung sind für uns selbstverständlich. Die steuerrechtlich einwandfreie Ausgestaltung im Rahmen der internationalen Steuergesetzgebung hat dabei oberste Priorität.

Häufige Fragen zur Wohnsitzverlagerung ins Ausland (FAQs)

Wir haben über 100 der häufigsten Fragen und Antworten (FAQs) zur Verlagerung des Wohnsitzes ins Ausland aus steuerlichen Gründen in unserer Wissensdatenbank für Sie zusammengestellt. Bitte klicken Sie hier, um zu unserer Knowledge Base zu gelangen. Werden Ihre persönlichen Fragen dort nicht beantwortet, raten wir Ihnen zur Buchung eines kostenpflichtigen telefonischen Beratungsgesprächs.

Lassen Sie sich jetzt zur Wohnsitz-Verlagerung nach Liechtenstein beraten

Haben Sie sich bereits über einen längeren Zeitraum aktiv mit dem Thema Wohnsitzverlagerung nach Liechtenstein und Ausflaggen der natürlichen Person auseinandergesetzt? Können Sie sich einen Umzug nach Liechtenstein im Grundsatz vorstellen? Sind Sie an einem Punkt angelangt, wo Sie mit Ihrer Internet-Recherche nicht mehr weiterkommen?

Wenn Sie diese Fragen mit „ja“ beantworten, ist es an der Zeit, über Ihr Vorhaben mit einem ausgewiesenen Experten zur Wohnsitzverlagerung nach Liechtenstein zu sprechen.

Im Rahmen eines gut vorbereiteten, einstündigen Beratungsgesprächs können wir gemeinsam viel erreichen: Sie erhalten das Feedback, das Sie benötigen, um eine endgültige Entscheidung im Hinblick auf einen Umzug nach Liechtenstein zu treffen. Sie lernen, wo Sie bei Ihren Vorbereitungen noch nachbessern müssen und was kritische Punkte für den Erfolg einer möglichen Wohnsitzverlagerung nach Liechtenstein sind.

Sie profitieren vom „Boot on the Ground“-Praxiswissen aus mehr als 15 Jahren konkreter Beratungserfahrung. Ziel der Beratung ist Ihre Planungssicherheit, Gelassenheit und Selbstvertrauen in eine Zukunft in Liechtenstein.

Die Wohnsitzverlagerung nach Liechtenstein kann die ultimative Lösung zur steuerlichen Optimierung sein, auch und vor allem bei hohen Einkommen. Mit einem Beratungsgespräch machen Sie den ersten konkreten Schritt auf Ihrem Weg in eine steueroptimierte Zukunft.